镍:期待金九银十 注意时间节奏

发布时间: 2021-09-09 12:50:35 作者:大钴 来源: 转自新浪网 -大越期货 浏览次数:

研究结论

菲律宾受到台风与疫情影响,船运受阻,下游利润丰厚矿山寻求利润再分配,贸易商惜售,价格重心稳步抬升

国内电解镍产量受检产影响暂有回落,库存仍在低位,挪威大板等进口有所下降,镍豆进口较多,升水下降

国内镍铁产量增长,企业利润虽有下降但仍有赢利,四季度新产能投产积极,从印尼进口量受印尼疫情与本土不锈钢产业发展影响,高镍铁供应仍会比较少

不锈钢300系产量维稳,库存出现了反弹。300系冷轧库存连续五周上升,供需格局与前期有所转变

青山高冰镍事件落实前,对于10合约有一定压制情绪

三元电池占比下降,中长线对镍需求有待考量

风险点:

1、宏观面发生改变

2、新能源汽车政策改变以及产销数据不及预期

3、不锈钢产量异常变化

4、疫情等不确定因素影响

一、行情回顾

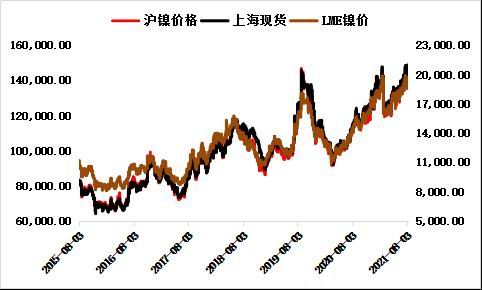

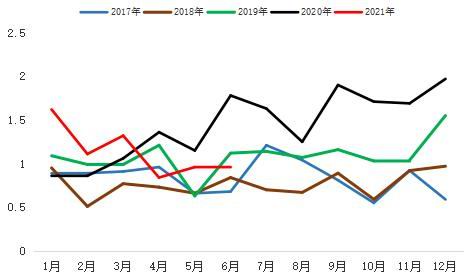

图1:最近走势回顾

资料来源:大越期货

进入7月以后价格再有上探,从技术面上来说随着上行通道向右移,上方压力位有所上升,上方空间慢慢被打开。从基本面来说,7月本来是消费淡季,但下游不锈钢表现比较旺,淡季不淡,钢企传出满单的情况。新能源汽车数据良好,二条生产线均表现出需求较好的情况。而电解镍自身,7月生产线有检修,产量出现一定回落,所以价格在需求支撑,供应暂减以及技术压力位抬升的前提下,走出了一波不小的上涨行情。

进入8月,价格已经靠近前高,但不锈钢的需求好像变得不这么坚挺,产量并没有太明显的增产,但库存则开始出现回升,供需偏强的格局有所改变,出现了一波较大级的回调。随着价格下行,由于镍铁价格坚挺,如果价格进一步下行,那么镍铁升水电解镍会比较多,引发替代效应,所以价格在138000一线得到支撑反弹,同时基本面上新能源车数据再创新高,助推上涨,价格再次回到前高附近。但独臂难支,从不锈钢来看,库存累加的比较多,需求疲软明显,同时宏观数据上体现消费不佳,价格再次下行,回到138000-140000的区间得到支撑。下旬随着宏观面的变化,以及金九的预期,价格再次走高。总体8月走出了宽幅震荡的表现。

二、镍产业分析

1.镍矿:台风与疫情叠加,船运受阻,现货货源少,贸易商惜售

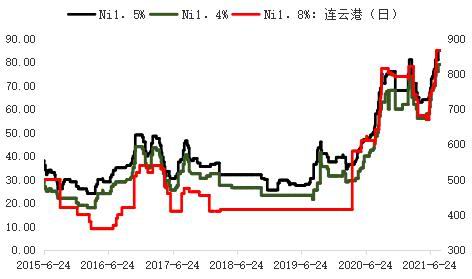

图2:红土镍矿价格

数据来源:我的有色

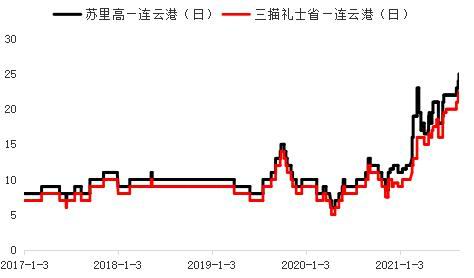

图3:镍矿海运费(美元/吨)

数据来源:我的有色

图4:菲律宾镍矿成本(美元/湿吨)

数据来源:我的有色

图5:镍矿港口库存

数据来源:我的有色

图6:镍矿砂及精矿进口量

数据来源:我的有色

镍矿价格:

价格自从6月初反弹开始一直向上,截止8月底1.5%Ni镍矿价格为87美元/湿吨,1.4%Ni镍矿价格为80美元/湿吨,创了近六年来的新高。连云港(601008,股吧)港口报价同样一直上涨,至8月底前报价867元/吨。新一轮矿山报价在上周已经报出,价格再次有所抬升,矿山、贸易商看涨情绪不变。

海运费上升趋势不改,虽然近期原油下跌。苏里高-连运港的海运费涨至26美元/湿吨,三猫礼士-连云港的海运费上涨至23美元/湿吨。

镍矿进口量:

2021年7月中国镍矿进口量518.72万吨,环比增加34.89万吨,增幅7.21%;同比增加30.15万吨,增幅6.17%。其中,中国自菲律宾进口镍矿量477.45万吨,环比增加41.84万吨,增幅9.60%;同比增加39.25万吨,增幅8.96%。

镍矿库存:

2021年8月27日镍矿港口库存总量为798.76万湿吨,较7月末增加31.81万湿吨,增幅4.15%。其中菲律宾镍矿为783.76万湿吨,较7月末增加34.51万湿吨,增幅4.61%。

镍矿小结:

从目前来看,矿山必然还是会挺价,今年量本来提升就不多,如果价格再下行,那么会影响矿山或贸易商的利润。从时间点来看,接下来就是金九银十,原料价格更不太会下行。11月又是雨季,供应减少。所以从周期或时间来考虑,个人认为镍矿价格会保持坚挺,对产业链成本形成有力支撑。

2.镍铁:国内产量增长,镍铁进口维持低量继续提振镍板需求

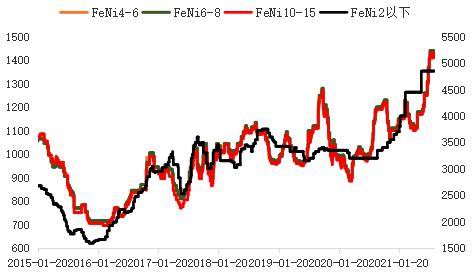

图7:镍铁价格

数据来源:我的有色

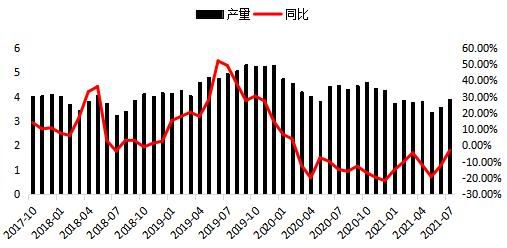

图8:镍铁产量

数据来源:上海有色

图9:镍生铁进口量

数据来源:我的有色

图10:镍铁进口

数据来源:我的有色

图11:印尼镍铁产量

数据来源:我的有色

图12:镍铁企业盈亏

数据来源:我的有色

图13:镍铁库存

数据来源:我的有色

镍铁价格:

截止8月底,国内山东高镍生铁价格已报至1450元/镍,比上个月末上涨了10元/镍。低镍生铁价格报于4850元/吨,比7月持平。镍生铁价格坚挺。

镍铁产量:

2021年7月全国高镍生铁产量环比上涨7.63%至4.19万镍吨。高镍铁产量为3.37万镍吨,环比上升4.9%。低镍铁产量为0.83万镍吨,环比上升20.55%。8月份全国镍生铁产量预期环比降低0.95%至4.15万吨,分品位看,高镍生铁8月份产量为3.37万镍吨,低镍生铁为0.79万镍吨,8月份预计高镍生铁产量维持稳定,增速减缓主因镍矿供应偏紧及不锈钢限产预期。低镍铁产量小幅下降与广西限电预期有关。

印尼镍铁产量继续保持上升趋势,6月印尼镍铁产量为54.31万吨,折合7.34万镍吨。虽然数据上看产量还在上升,但是由于疫情影响,印尼对于海外务工人员进行了严禁措施,一些即将投放的镍铁新产能受影响已经延迟至四季度,短期增速放缓。

镍铁进口情况:

2021年7月中国镍铁进口量28.11万吨,环比增加0.81万吨,增幅2.98%;同比增加1.4万吨,增幅5.25%。其中,7月中国自印尼进口镍铁量22.99万吨,环比减少0.05万吨,降幅0.21%;同比增加2.8万吨,增幅13.9%。

2021年1-7月中国镍铁进口总量214.36万吨,同比增加31.82万吨,增幅17.43%。其中,自印尼进口镍铁量180.43万吨,同比增加32.97万吨,增幅22.36%。

2021年二季度镍铁(20%以上镍含量)进口量均在1万镍吨以下,同比下降较多。镍铁进口量的减少则使得不锈钢企业不得不使用镍板作为增镍剂,从而提升了电板的需求量。

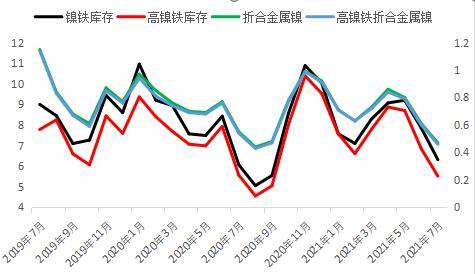

镍铁库存:

镍铁的库存7月份比6月份继续回落,可流通6.32实物吨,环比下降19.5%。高镍铁可流通5.52实物吨,环比降19.4%。

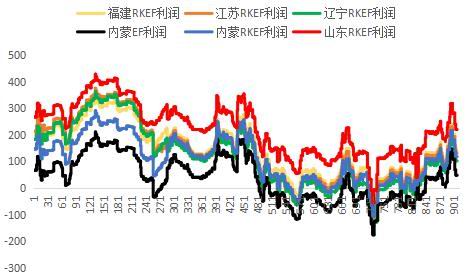

国内镍铁企业盈亏:

目前国内镍铁企业的利润比前期高值来说有一定回落,但总体仍保持赢利状态,山东RKEF的毛利达到了220元/镍,最高时可以达到331元/镍。成本最高的内蒙EF目前利润仍还有48元/镍。利润回落主要是由于镍矿价格上升,成本上行所致。总体仍有赢利的情况下,后期新产能投放的节奏不太容易改变。

镍铁小结:

镍铁对于沪镍的影响主要在两个方面。第一个方面就是由于镍铁进口下降,对于镍板在不锈钢生产中作为“增镍剂”使用的量会有一定提升。另一方面就镍铁价格坚挺,对于镍价如果升水过大,会引起镍板替代效应,所以对镍价下方空间有所限制。

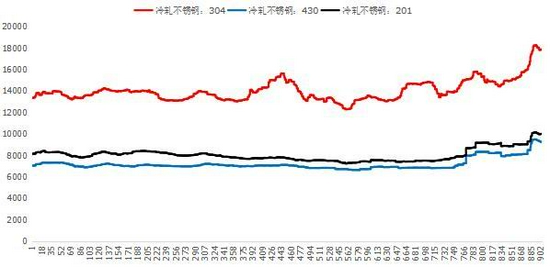

3.不锈钢:300系产量稳定,库存回升

图14:国内304/2B不锈钢价格

数据来源:我的有色

图15:国内不锈钢粗钢产量

数据来源:我的有色

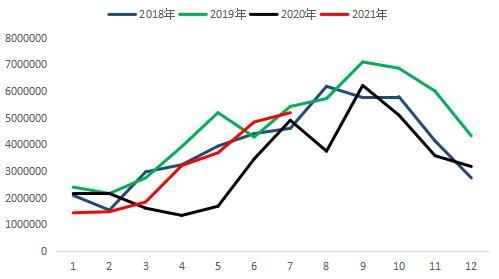

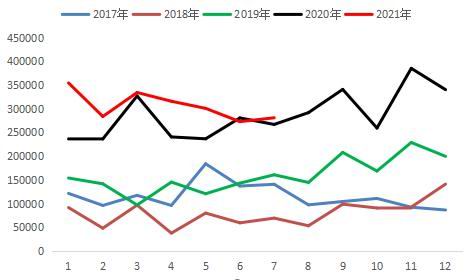

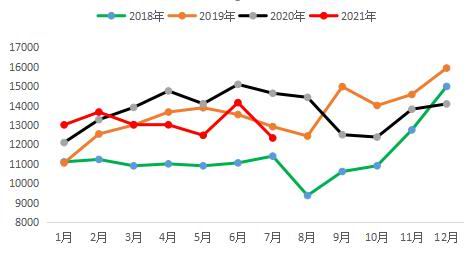

图16:国内不锈钢表观消费量

数据来源:我的有色

图17:不锈钢库存

数据来源:我的有色

图18:不锈钢生产成本

数据来源:我的有色

不锈钢价格:

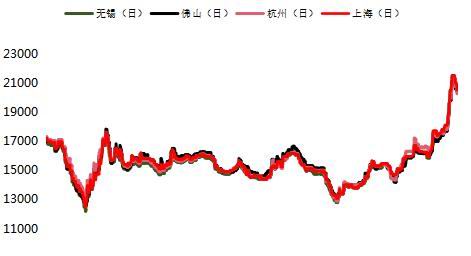

近期不锈钢价格冲高回落,无锡不锈钢交易中心304不锈钢现货平均价格报于19000元/吨。无锡现货价格19650元/吨,佛山现货报价20000元/吨,杭州现货报价20000元/吨,上海现货报价19750元/吨。

不锈钢产量:

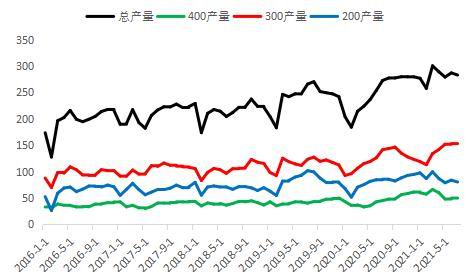

7月份不锈钢粗钢产量283.02万吨,其中200系产量80.49万吨;400系产量50.48万吨;300系产量152.05万吨,环比下降0.7%。

不锈钢库存:

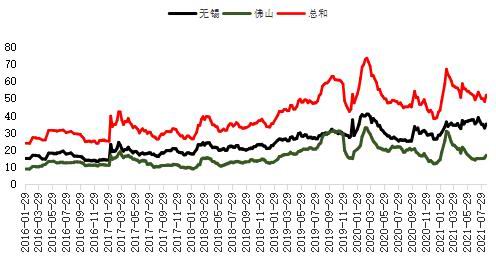

截止8月27日,无锡库存为35.33万吨,佛山库存18.51万吨,两地总和53.84万吨,环比上升1.95万吨,库存继续反弹。无锡300系冷轧库存为12.05万吨,佛山库存4.61万吨,两地总和16.66万吨,环比增加0.12万吨。这已经是连续五周上升。

不锈钢表观消费量:

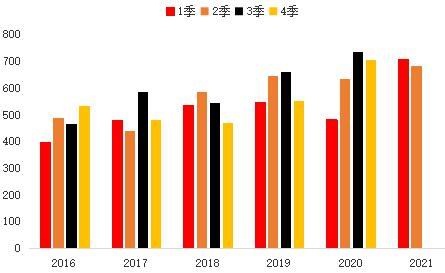

中国的不锈钢表观消费量2021年二季度为681.41万吨,同比增长7.24%。从表观消费量来看,总体的供应量还是比较大,如果四季度上新产能,那么这个数值还会提高,考验消费持续提升的能力。

不锈钢产生成本:

目前不锈钢利润非常可观,冷轧成本在月底在17862元/吨。主力期货价格已经与其接近,成本支撑慢慢体现。

不锈钢小结:

国内不锈钢供需格局可能转变,淡季反应有所体现。产量小幅下降,但同时库存有所回升,特别是300冷轧库存连续四周上升。所以当下来看,前期由于不锈钢供需偏紧而去做多镍的逻辑已经不正确,目前反而由于供需偏弱而下拉镍价。但这都属于正常的淡季反应,后面要看金九银十的消费情况。同时四季度随着新产能投产以后,供应会提升较快,到时就考验需求的增长速度,个人对此一直保持担忧的态度。

4.电解镍:电解镍产量受检产影响,库存再创新低,新能源汽车数据亮眼,电池存一定担忧

图19:电解镍月产量图

数据来源:我的有色

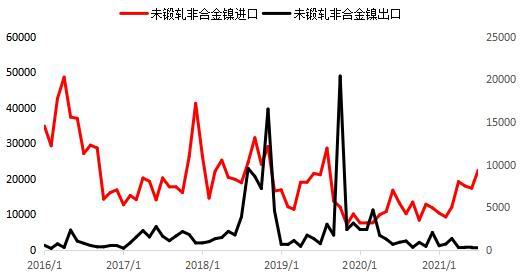

图20:精炼镍及合金进、出口量

数据来源:我的有色

图21:国内精炼镍库存

数据来源:我的有色

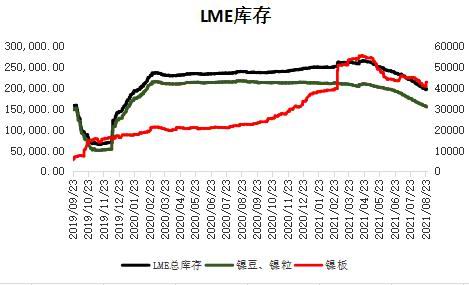

图22:LME库存变化

数据来源:大越期货

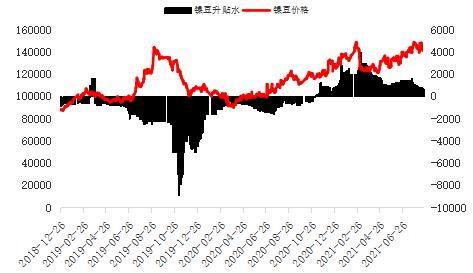

图23:镍豆价格与升贴水

数据来源:我的有色

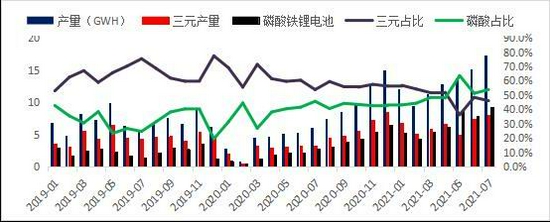

图24:新能源电池产量

数据来源:中国电动车创新联盟

图25:新能源汽车产销情况

数据来源:中汽协

电解镍产量:

2021年7月中国精炼镍产量12335吨,环比减少12.87%,同比减少15.75%。7月甘肃、新疆地区厂家进行了常规检修,产量都略有减少,检修已在月内结束;吉林地区正常生产;天津、山东、广西等地区仍处于停产当中。2021年8月,甘肃、新疆地区生产厂家检修都已完毕,预计产量将有所恢复。预计8月国内总产量13500吨,环比增加9.44%,同比减少6.44%。(来源:我的有色)

精炼镍及合金进口:

2021年7月中国未锻轧的非合金镍(即精炼镍)进口量22463.783吨,环比增加5082.47吨,增幅29.24%;同比增加9232.35吨,增幅69.78%。其中报关后进入国内市场为20237.662吨,流入保税区2226.121吨。7月国内报关净进口量为20237.662吨,环比增加10426.63吨,增幅106.27%。2021年1-7月,中国未锻轧的非合金镍进口总量为108909.781吨,同比增加35070.53吨,增幅47.50%。(来源:我的有色)

从品种来看,镍豆进口量激增,7月进口量达13778吨,环比上涨125%。俄镍环比基本持平,挪威大威与日本住友进口有所下降,主要是欧州与日本经济恢复,出口下降。

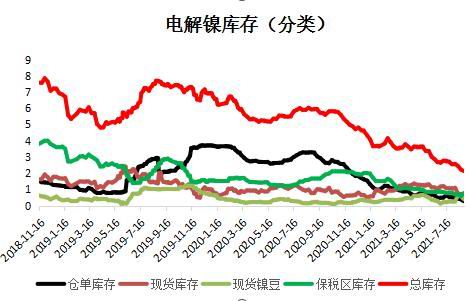

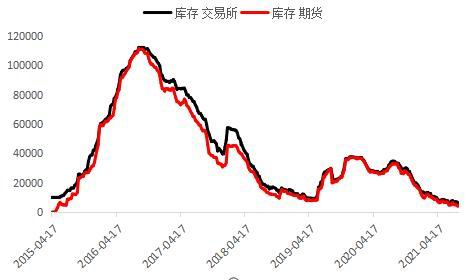

镍库存:

截止8月底,LME的库存为195252吨,比7月末下降了19380吨,LME库存一直维持向下运行。

截止8月底,沪镍交易所库存为4455吨,而仓单更少只有2718吨,低仓单情况一直存在,前几个月都没有出现挤仓风险,但仍作为一个不定时炸弹影响着看涨情绪。现货镍板库存0.69万吨,现货镍豆库存0.39万吨,保税区库存0.78万吨。所以社会总库存量为2.22万吨,再次创了新低。

硫酸镍情况:

2021年7月全国硫酸镍产量2.42万吨金属量,实物量为11.01万实物吨,环比增2.35%,同比增110.46%。其中,电池级硫酸镍产量为10.25万实物吨,电镀级硫酸镍产量为0.76万实物吨。湿法中间品延续紧张的状态,纯金属以及废料生产硫酸镍比例有所提升,部分用户镍豆溶解产能释放,7月份镍豆及镍粉自溶占比达到53.11%,镍粉6月份进口量大增也是该部分占比提升的原因。回收料产硫酸镍占比约为32.4%。

近期镍价低位,镍豆到货增加,贴水缩小,镍豆自溶经济性目前较好。该状态刺激了镍豆自溶产线新增的动力。同时也使得部分废料生产硫酸镍的企业将目光转向镍豆/粉自溶。另外据调研了解,8月中间品回国量有所增加,Goro及力勤湿法中间品也将陆续到货,供应情况也有望好于7月。因此,预计2021年8月全国硫酸镍产量环比增0.66%,至2.44万金属吨。

下游消费:

新能源汽车产情况:

2021年7月,新能源汽车产销分别达到28.4万辆和27.1万辆,环比增长14.3%和5.8%,同比增长1.7倍和1.6倍。

新能源电池产量:

7月,我国动力电池产量共计17.4GWh,同比增长185.3%,环比增长14.2%。其中三元电池产量8.0OGWh,占总产量46.0%,同比增长144.0%,环比增长8.6%;磷酸铁锂电池产量9.3GWh,占总产量53.8%,同比增长236.2%,环比增长20.0%。

1-7月,我国动力电池产量累计92.1GWh,同比累计增长210.9%。其中三元电池产量累计44.8GWh,占总产量48.7%,同比累计增长148.2%;磷酸铁锂电池产量累计47.OGWh,占总产量51.1%,同比累计增长310.6%。

5.供需平衡表:供应缺口持续且有所扩大

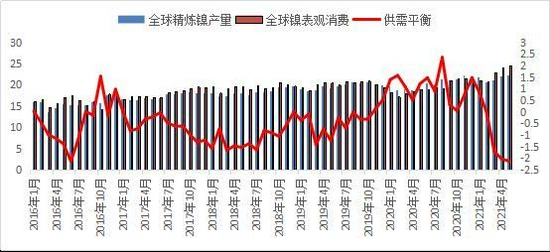

图26:全球供需平衡图

资料来源:大越期货、国际镍业研究组织

国际镍业研究组织(INSG)布数据显示,2021年5月全球镍市场供应缺口扩大至21,300吨,4月供应缺口为20,400吨。今年前五个月,全球镍市供应短缺61,200吨,2020年同期为过剩61,000吨。

三、期货市场表现及技术面

1、资金有所增加,持仓筑底反弹

图27:沪镍指数持仓

资料来源:大越期货

从持仓来看,疫情之后沪镍指数持仓最高至37万,2021年最高的持仓是26万多,说明资金在沪镍上的关注度并不是太高,可能是由于镍价过高,上方空间有限,操作难度加大。近期来看,20万持仓可能是个发起点,前几次价格发生波段行情,都是持仓下降至20万左右开始启动。近日持仓开始上升,行情已经展开。

2、远月继续贴水

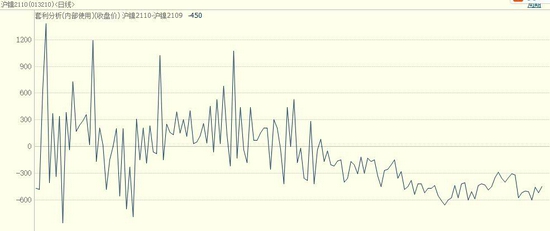

图28:主力合约-10月合价差

资料来源:大越期货

近期表现来看,10月与9月的差价有扩大表现。同时合约从近至远呈现了熊市的表现,近强远弱。这种情况上次文章中已经与大家说过,主要是10月青山高冰镍引发的预期,如果事件落实,那么这种形态还会保持下去,甚至价差还会扩大。

3、镍期货库存仍很低,价格向上弹性大

图29:沪镍仓单库存

数据来源:博易大师

图30:不锈钢仓单库存

数据来源:博易大师

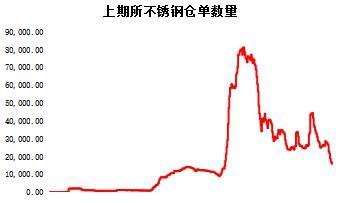

截止8月底,上期所沪镍的库存为4455吨,而仓单数量更只有2718吨。目前交易所低库存好像已经成为常态,挤仓效应一直存在,但没有发生,保持一个敬畏的态度。库存对于价格向上弹性更充足。

不锈钢由于现货升水较大,仓单外流也比较正常。

4、技术面上有突破,向上趋势不变

图31:沪镍主力K线

资料来源:大越期货 博易大师

从K线上来看,价格延着上行通道运行,近期突破了前高期高,随着右移,高点还在抬升。138000一线有较强支撑。

四、总结

1.长期逻辑

新能源的发展,以及不锈钢产业链的扩张,从量的角度会给镍带来需求的提升。

10月青山高冰镍是否如期落实,从时间窗口上来说比较关键。同时镍铁、不锈钢新产能投产,可能会给不锈钢产业链带来压力。国内需求的增速以及出口退税影响,均会引发供需平衡发生转变,中线对这条产业线存担忧。

2.短期逻辑

产业链上原料端偏强,下游偏弱或需要注意。

镍矿价格可能依然保持坚挺。首先,疫情与台风近期影响了船运,矿山迟迟不报价,直到8月中旬矿山才有新一轮报价,且报价抬升。从目前的时间点来看,金九银十是需求旺季,而11月开始又会进入雨季供应下降,所以从供需两端综合来看,镍矿价格很难出现大幅回落的情况,高位运行的可能性较大。

镍铁国内产能提升概率较大,目前镍铁利润虽有一定缩减,但总体利润情况良好,新产能投产的可能性极大。但国内产品偏向于镍含量较低的镍生铁,而20%镍含量以上的镍铁还是要依靠进口,二季度进口数据来看,同比下降较多,那么从“增镍剂”角度来说,可能会继续提升镍板的需求。

不锈钢产量目前增加并不明显,四季度或有新产能投放。库存由降转升,预示着整个不锈钢的供需格局有所转变。

电解镍国内7月已经有常规检修,接下来国内产量恢复后变化可能不会太大。主要还是要看进口的情况,俄镍、挪威大板或镍豆进口量是否满足市场需求。镍豆经济性仍然受到新能源企业青睐,对镍价形成支撑。

新能源车产销数据良好,但从电池端来看,三元电池的占比仍然不足50%,同比环比上涨幅度不如磷酸铁锂。

所以从短期来看,原料成本支撑,下游需求转弱。8月价格调整。

3.后市预期

进入9月,金九银十的行情再次会考验需求的情况。但在9月底之前,个人认为做多的情绪会相对更足一点,一方面这波下行回到138000左右已经把空间有所打开,上方再次有8000-10000点左右的空间。另一方面基本面消费提升或刺激消费的可能性不小,旺季如果不旺,价格反应也要在9月底之后,做多的安全系数较高。

10月或四季度来说,个人更倾向于做空,一方面10月青山高冰镍事件可能落实,影响产业链的结构。另一方面镍铁、不锈钢新产能投产可能性较大,供应增加之后,供需可能偏弱,从终端向上传导,可关注不锈钢价格变化而定。

个人认为接下的行情可能会先扬后抑,但同时下方空间受到成本或替代效应制约并不会太大。

五、操作策略

沪镍主力:9月回落做多为主,期待金九银十行情。同时注意抛储,青山高冰镍等时间节点,如果价格上涨至通道上延,则多头要控制好仓位。

(责任编辑:陈状 )